1. רקע כללי:

טופס 150 (להלן: "הטופס") הינו טופס המהווה נספח לדו "ח על ההכנסות השנתי (טופסי 1214, 1301 ו- 1327). הטופס מיועד להצהרה על החזקה בזכויות בחבר בני אדם תושב חוץ על ידי חברה או על ידי יחיד שהם תושבי ישראל (להלן:" הנישום"). לעניין זה "תושב ישראל" – כהגדרתו בסעיף 1 בפקודת מס הכנסה (נוסח חדש), התשכ"א – 1961 (להלן: "הפקודה").

חבר בני אדם תושב חוץ, הינו תאגיד אשר התאגד מחוץ לישראל והשליטה והניהול על עסקיו הם מחוץ לישראל (להלן:" חבר חוץ"). כמו כן לצורך הוראות הטופס יחשב חבר חוץ גם לשותפות שהתאגדה מחוץ לישראל וכן כל תאגיד אשר התאגד מחוץ לישראל, שהשליטה והניהול על עסקיו הם מחוץ לישראל, בין אם הוא שקוף לצרכי מס ובין אם הוא לא שקוף לצרכי מס בישראל או מחוץ לישראל. הצהרה כאמור באמצעות הטופס שנלווה לדו"ח השנתי, נדרשה החל משנת 2007. במהלך השנים עבר הטופס מספר תיקונים והרחבות. מטרת חוזר זה היא להדריך ולתת הבהרות בנוגע לאופן הדיווח באמצעות הטופס אשר פורסם ביום 8 לדצמבר 2024. חובת מילוי הטופס המעודכן חלה ביחס לדוח המס לשנת המס 2023 ואילך(1)

הטופס נועד לדווח על החזקה של תושב ישראל בזכויות של חבר החוץ ש עלולה לייצר השלכות מס בישראל ביחס להכנסותיו או ביחס ל הכנסותי ושל חבר החוץ. להלן מספר דוגמאות:

א. במקרים בהם יימצא כי השליטה והניהול על עסקיו של חבר החוץ מבוצעים מישראל, יסווג התאגיד כתושב ישראל ויחויב במס בישראל בשל הכנסותיו שהופקו בישראל או מחוץ לישראל.

ב. במקרים שחלק מפעילותו של חבר החוץ מבוצע בישראל, חלק מהכנסתו תסווג כהכנסה שהופקה בישראל ותחוייב במס בישראל בכפוף לאמנות למניעת כפל מס שעליהן חתומה ישראל.

ג. במקרים שהסיווג לצורך מס של חבר החוץ יוצר חבות מס לנישום בישראל, כגון חבר החוץ שהוא חברה נשלטת זרה, חברת משלח יד זרה, תאגיד שחלות עליו הוראות סעיף 62א לפקודה או תאגיד שקוף לצורך מס בישראל, החלק הרלוונטי של רווחיו יתחייב במס בישראל בידי הנישום.

ד. במקרים בהם קיימות עסקאות בין הנישום לחבר החוץ, יש לבחון האם חל סעיף 85א לפקודה והאם הנישום הצהיר ודיווח בהתאם.

ה. במקרים בהם קיימות משיכות כספים מחבר החוץ על ידי הנישום, יש לבחון סיווג המשיכות. בשל האמור לעיל, חייב המחוקק נישום שמחזיק במניות/זכויות של חבר החוץ להגיש דו"ח על הכנסותיו בהתאם להוראות סעיף 131 לפקודה ובכפוף לפטורים הניתנים על פי התקנות מכ וח סעיף 134א לפקודה. במסגרת עבודת הביקורת על דוחותיו של הנישום, בוחן פקיד השומה את השלכות המס האמורות במטרה ליישם את הוראות הפקודה. לצורך ביצוע הליכי הביקורת כאמור, ועל מנת לשפר את איכות הדיווח והציות, קבע המנהל מכ וח סמכותו לפי סעיף 243 והתקנות מכוחו ומכח סעיף – 240ב(א) לפקודה את אופן הדיווח על החזקה בחבר חוץ באמצעות הטופס כפי שיפורט להלן.

2. החייב במילוי הטופס:

החייב במילוי הטופס והגשתו הינו תושב ישראל שהוא בעל זכויות בחבר חוץ במישרין או בעקיפין, וזאת בהתאם למפורט להלן:

2.1. תושב ישראל – בין אם הוא יחיד, נאמנות, או חבר בני אדם, חייב בהגשת הטופס יחד עם הדו"ח השנתי בהתקיים הנסיבות הרלבנטיות. החובה למילוי הטופס והגשתו תחול גם אם אותו אדם נחשב לתושב ישראל רק בחלק מסוים משנת המס.

יודגש כי מאחר והטופס הוא נספח לדו"ח השנתי (1301, 1214 ו- 1327), החובה למילוי הטופס והגשתו תחול, בהתקיים שאר התנאים שיפורטו, ובלבד שעל הנישום חלה חובה להגיש דו"ח שנתי או שהוא בחר להגיש דו"ח שנתי (למשל לצורך החזר מס)(2)

2.1.1. יחיד שניתק תושבות במהלך שנת המס – יחיד כאמור יהא חייב במילוי טופס 150 באותה שנת מס שבה ניתק תושבותו, אם החזיק זכויות בחבר חוץ, באותה שנה, בעת שהיה תושב ישראל. ראה לעניין זה גם בסעיף 3.3.7 להלן.

2.1.2. תושבים חוזרים ותיקים ותושבי ישראל לראשונה כהגדרתם בסעיף 14)א( לפקודה – יחידים כאמור שחלות לגביהם הוראות סעיף 134ב לפקודה, אשר הפכו לתושבי ישראל לפני 1 לינואר 2026 אינם חייבים במילוי טופס 150. על תושבים כאמור שיהפכו לתושבי ישראל החל מיום ה1- ינואר 2026, תחול החובה למילוי הטופס והגשתו(3). במהלך תקופת ההטבות הקבועה בסעיף 14(א) יחולו הקלות בקשר למילוי חלק 2.ג. לטופס ראה הנחיה בעניין בסעיף 4.3.2. (ט.1), ולמילוי חלק 3.ג. לטופס ראה הנחיה בעניין בסעיף 4.3.3. (ט.1).

2.1.3. תושב חוזר כהגדרתו בסעיף 14(ג) לפקודה, יהיה חייב במילוי והגשת הטופס. במהלך תקופת ההטבות הקבועה בסעיף 14(ג) יחולו הקלות בקשר למילוי חלק 2.ג. לטופס ראה הנחיה בעניין בסעיף 4.3.2. (ט.1). יובהר כי תושב חוזר יהיה חייב במילוי חלק 2.ג. בדומה לתושב ישראל שאינו תושב חוזר.

2.1.4. תושב שמכר זכויותיו במהלך השנה – חובת הגשת הטופס תחול על כל תושב ישראל שהיה ביום כלשהו במהלך שנת המס בעל זכויות בחבר חוץ כאמור. כלומר, במקרה בו התושב מכר את מלוא זכויותיו בחבר החוץ במהלך השנה ונותר ללא זכויות בסוף השנה, עדיין יידרש לדווח על ההחזקה בחבר החוץ שנמכר באמצעות טופס זה בהתאם להנחיות בסעיף 3.3.6.

2.1.5. נאמנויות החייבות בדיווח – נאמנויות שרואים את נכסיהן כנכסים המוחזקים על ידי 4, כמפורט להלן בסעיף זה, יחשבו לתושב ישראל וידרשו לצרף לדוחותיהן תושב ישראל טופס 150 בנוגע לאחזקותיהן בתאגידים זרים(5)

נאמנויות כאמור בסעיף זה, ידרשו לדווח באמצעות טופס 150 גם על חברות זרות המסווגות על ידן כחברות להחזקת נכסי נאמנות כמשמעות המונח "חברה להחזקת נכסי נאמנות" בסעיף 75ג לפקודה, אולם למען הסר ספק יובהר כי דרישה זו אינה באה במקום החובה הקיימת על פי הפקודה להודיע לפקיד השומה במועד על קיומה של חברה להחזקת נכסי נאמנות באמצעות הגשת טופס 153 ("הודעה על חברה להחזקת נכסי נאמנות"), אלא בנוסף לחובה כאמור.

ככלל, על הנאמן בנאמנויות כאמור לעיל מוטלת החובה לדווח על החזקותיה של הנאמנות בחבר חוץ באמצעות הגשת טופס 150 – אשר יצורף כנספח לדו"ח השנתי על הכנסות הנאמנות המוגש על ידי הנאמן (טופס 1327: "דוח לנאמן בנאמנות – דין וחשבון על ההכנסות בארץ ובחו"ל בשנת המס"), למעט במקרים הבאים (למידע נוסף לגבי מקרים אלו – ניתן להיעזר בהוראת ביצוע מס הכנסה מס' 1/2010 – בנושא דיווחים בנאמנויות):

א. יוצר אשר בחר להיות בר השומה ובר החיוב במס בשל הכנסותיה של נאמנות תושבי ישראל בהתאם להוראות סעיף 75ז(ח) לפקודה, ונהנה אשר בחר להיות בר השומה ובר החיוב במס בשל הכנסותיה של נאמנות לפי צוואה בהתאם להוראות סעיף 75יב(ה) לפקודה –

במקרה הנ"ל, מוטלת החובה על היוצר או הנהנה, לפי העניין, לדווח על החזקותיה של הנאמנות בחבר חוץ באמצעות הגשת טופס 150 – אשר יצורף כנספח לדו"ח השנתי שלו (טופס 1301 – דו"ח שנתי על הכנסות של יחיד).

ב. יוצר אשר נבחר להיות "יוצר מייצג" בנאמנות תושבי ישראל, ונהנה אשר נבחר להיות "נהנה מייצג" בנאמנות לפי צוואה שנחשבת כתושבת ישראל – בהתאם להוראות סעיף 75ו1 לפקודה. במקרה הנ"ל, מוטלת החובה על היוצר או הנהנה, לפי העניין, לדווח על החזקותיה של הנאמנות בחבר חוץ באמצעות הגשת טופס 150 – אשר יצורף כנספח לדו"ח השנתי על הכנסות הנאמנות המוגש על ידו במקום הנאמן (טופס 1327: "דוח לנאמן בנאמנות – דין וחשבון על ההכנסות בארץ ובחו"ל בשנת המס").

2.2. בעל זכויות – הטופס נדרש למילוי על ידי כל תושב ישראל כאמור שיש לו זכויות ב הון של חבר החוץ, זכויות הצבעה, זכויות לרווחים, זכויות לנכסים בפירוק וזכויות המופיעות בהגדרת "אמצעי שליטה" בסעיף 88 לפקודה, בין שהן מכח החזקה במניות התאגיד או מכח החזקה בזכויות אחרות בתאגיד (כגון: זכויות בשותפויות ובתאגידים זרים אחרים). יובהר כי "בעל זכויות" ייחשב גם הורה לילד שטרם מלאו לו 18, אשר מחזיק בזכויות כאמור בחבר חוץ.

2.3. חבר חוץ – חבר חוץ יחשב כל תאגיד שהתאגד מחוץ לישראל והשליטה והניהול על עסקיו מחוץ הם מחוץ לישראל לרבות חברות, שותפויות (Partnerships), ותאגידים אחרים כגון: LLC (Limited Liability Company).

2.3.1. נאמנות כחבר חוץ – נאמנות לכשעצמה אינה מוגדרת כחבר חוץ לעניין טופס 150. לפיכך, ככלל, נהנה בנאמנות או יוצר של נאמנות לא יצטרכו לדווח על הנאמנות עצמה כחבר חוץ במסגרת 150 (למעט כמפורט בסעיף 2.1.5 לעיל הנוגע לדיווח של יוצר/נהנה בר שומה ובר חיוב על נכסים שמחזיקה נאמנות).

2.3.2. חבר בני אדם תושב האזור – חבר בני אדם תושב האזור (שהתאגד באזור או שהשליטה והניהול על עסקיו הם באזור) והוא מוגדר כאזרח ישראלי לפי הוראות סעיף 3א(א)(4) לפקודה (להלן: "חבר נשלט באזור") לא ייחשב כחבר חוץ לעניין יישום טופס 150. לפיכך, תושב ישראל אשר מחזיק בחבר נשלט באזור לא יידרש לדווח על חבר זה בטופס 150. על חבר נשלט באזור יחולו הוראות סעיף 3א(ו) לפקודה. במקרה בו חבר בני האדם תושב האזור אינו מקיים את ההגדרה של "אזרח ישראלי" כאמור בסעיף 3א(א)(4) לפקודה יראו בו כחבר חוץ לעניין יישום הוראות טופס 150.

2.3.3. זכויות ב"תא" המהווה חלק מתאגיד בעל מבנה הון משתנה:

תאגידים זרים בעלי מבנה הון משתנה מתאפיינים בצורת התאגדות ייחודית במסגרתה ניתן להקצות למשקיעים בתאגיד מניות או זכויות המקנות לבעלים בהם זכויות ביחידה עצמאית ונפרדת המכונה: "Cell" ,"Compartment" או "fund-Sub ("להלן: "תא"). זכויותיהם של המחזיקים בתא מסוים לרבות זכויותיהם של הנושים לתא, מוגבלים אך ורק לנכסי התא ולרווחיו (נכסיו של התא, התחייבויותיו ורווחיו נבדלים מנכסים, התחייבות ורווחים של תאים אחרים בתאגיד). לאור האמור ולצורך יישום הוראות טופס 150, יש לראות בתא עצמו כחבר החוץ (ולא את כל התאגיד). לפיכך, יש לדווח בטופס רק את הפרטים הנוגעים לתא הספיציפי לרבות שם התא, אופי פעילותו. בנוגע לשיעור החזקה (כמפורט בסעיף 3 להוראה זו) – יהיה צורך לחשב את שיעור ההחזקה בתא ביחס לכלל המחזיקים בתא (ולא בכל התאגיד). דוגמאות לתאגידים בעלי מבנה הון משתנה אשר מקצים זכויות ב"תאים":

o תאגידים מסוג (UCI- (Undertakings for Collective Investment הכפופים לחוק "ההשקעות הקולקטיביות" של לוקסמבורג(7) וביניהם תאגידים מסוג (d'Investissement à Capital Société Variable) -SICAV וכן תאגידים מסוג SICA , SICAR

Segregated Portfolio Companies (SPCs) / Protected Cell Companies (PCCs) o

Incorporated Cell Companies (ICCs) o

2.4 החזקה במישרין והחזקה בעקיפין:

החזקה במישרין – סעיף 1.א. בהנחיות למילוי הטופס (להלן: "ההנחיות")

2.4.1. "מי שנחשב במהלך שנת המס כבעל זכויות בחבר בני אדם תושב חוץ (להלן: "חבר החוץ") אשר מוחזק על ידו במישרין.

לעניין סעיף זה, היה חבר החוץ, חבר בני אדם תושב חוץ שהזכויות בו רשומות למסחר בבורסה, תחול חובת הדיווח רק אם המחזיק נחשב לבעל שליטה בו."

הבהרות:

2.4.1.1. תושב ישראל אשר נחשב במהלך שנת המס כבעל זכויות בשיעור כלשהו בחבר החוץ אשר זכויותיו אינן נסחרות בבורסה ואשר מוחזק על ידו במישרין – יהא חייב במילוי הטופס עבור חבר בני אדם זה.

2.4.1.2. תושב ישראל אשר נחשב במהלך שנת המס כבעל זכויות בחבר החוץ אשר זכויותיו נסחרות בבורסה ו אשר מוחזק על ידו במישרין – יהא חייב במילוי הטופס עבור חבר בני אדם זה רק אם הוא נחשב לבעל שליטה בחבר חוץ זה. לעניין זה "בעל שליטה": מי שמחזיק לבדו או יחד עם קרובו ב- 10% לפחות באחד או יותר מסוג כל שהוא של אמצעי השליטה בחבר החוץ. לעניין זה "אמצעי השליטה" ו"קרוב", כהגדרתם בסעיף 88 לפקודה.

יובהר כי לצורך יישום טופס 150 ההגדרה של המונח "בעל שליטה " שונה מהגדרת "בעל מניות מהותי" בסעיף 88 ומהגדרת "בעל שליטה" בחברה נשלטת זרה כאמור בסעיף 75ב(א)(3). ההגדרה בטופס אינה דורשת כי במדידת שיעור ההחזקה לצורך קביעת שליטה יכללו גם מחזיקים בחבר בני החוץ שיש בינם לבין הנישום "שיתוף פעולה דרך קבע על פי הסכם בעניינים מהותיים של החברה". כך יכול, שיהיה מצב כי נישום יחזיק (יחד עם קרוב) פחות מ- 10% מאמצעי השליטה בחבר חוץ נסחר בבורסה ובהחזקה יחד עם בעל זכויות אחר שיש ביניהם שיתוף פעולה דרך קבע על פי הסכם בעניינים מהותיים של החברה (כמו למשל החזקה דרך שותפות), שיעור ההחזקה עולה על 10% ולפיכך ייחשב כבעל מניות מהותי בחבר החוץ או כבעל שליטה לעניין חנ"ז (ככל ותנאי חנ"ז מתקיימים), אך הוא לא יידרש לדווח על חבר בני האדם בטופס 150 מאחר ושיעור החזקותיו (יחד עם קרוב) בחבר החוץ נמוך- מ 10%. ראה דוגמה VII של פסקה 2.4.1.3 להלן.

"בורסה" לעניין זה : כהגדרתה בסעיף 1 לפקודה הכוללת גם בורסות לניירות ערך מחוץ לישראל, כמפורט בהגדרה.

2.4.1.3. דוגמאות להחזקה במישרין:

i. יחיד תושב ישראל שמחזיק 5% מזכויות בחברה תושבת הולנד שאינה נסחרת בבורסה יהא חייב במילוי הטופס עבור חברה זו.

ii. יחיד תושב ישראל שמחזיק 7% מזכויות בתאגיד מסוג LLC (תאגיד זר שהתאגד בארה"ב), אשר אינו נחשב לחבר בני אדם תושב ישראל, יהא חייב במילוי הטופס עבור תאגיד זה.

iii. חברה תושבת ישראל שמחזיקה ב- 40% מזכויות בשותפות (Partnership Limited) שהתאגדה מחוץ לישראל תהיה מחויבת במילוי הטופס עבור תאגיד זה.

iv. יחיד תושב ישראל מחזיק 3% מזכויות בתאגיד אמריקאי שזכויותיו נסחרות בבורסה, לא יהא חייב במילוי הטופס עבור תאגיד זה.

v. חברה תושבת ישראל המחזיקה ב – 30% מזכויות בתאגיד אמריקאי שזכויותיו נסחרות בבורסה, תהא חייבת במילוי הטופס עבור תאגיד זה.

vi. יחיד תושב ישראל (להלן: "היחיד") מחזיק באופן ישיר ב- 8% מזכויות בחברה זרה הנסחרת בבורסה (להלן: "החברה הזרה"), אחיו מחזיק ב-4% נוספים. מאחר ועל פי הנתונים מחזיק היחיד ביחד עם קרובו למעלה מ- 10% מהחברה הזרה הנסחרת בבורסה, יידרש לדוו ח עליה באמצעות טופס 150.

vii. יחיד תושב ישראל (להלן: "היחיד") מחזיק באופן ישיר יחד עם אחיו ב- 4% מזכויות בשותפות ישראלית. יתר הזכויות בשותפות מוחזקות בידי תושבי ישראל. השותפות מחזיקה ב- 20% מהזכויות בחברה זרה נסחרת בבורסה (להלן: "החברה הזרה"). למרות שהשותפות יכולה להיחשב כבעלת מניות מהותית בחברה הזרה וכך גם כל אחד מהשותפים בשותפות מכח הסכם לשיתוף פעולה דרך קבע (בהתאם להגדרת "יחד עם אחר הקבועה בסעיף 88), לא יידרש היחיד במצב עובדתי זה לדווח על ההחזקה בחברה הזרה באמצעות טופס 150. אולם אין באמור בכדי לשלול דיווח על הכנסות כבעל מניות מהותי או כבעל שליטה בחברה נשלטת זרה בידי היחיד הנובעות מהחברה הזרה.

החזקה בעקיפין

החזקה בעקיפין בחבר החוץ כוללת שתי חלופות כדלקמן:

2.4.2. חלופה ראשונה להחזקה בעקיפין– סעיף .1ב. בהנחיות למילוי הטופס

"מי שנחשב במהלך שנת המס כבעל זכויות בחבר החוץ (להלן: "בעל זכויות"), אשר מוחזק במישרין ע"י חבר בני אדם אחר תושב חוץ (להלן: "החבר המחזיק"), ולמעלה מ– 50% מאמצעי השליטה בחבר המחזיק, מוחזקים במישרין או בעקיפין ע"י בעל הזכויות. לעניין זה: חישוב שיעור ההחזקה בעקיפין בחבר בני אדם בשרשרת חברות יעשה לפי הוראות סעיף 75 ב(א)(1)(ד)(2) לפקודה.

לעניין סעיף זה, היה חבר החוץ, חבר בני אדם תושב חוץ שהזכויות בו רשומות למסחר בבורסה, תחול חובת הדיווח רק אם החבר המחזיק נחשב לבעל שליטה בו."

הבהרות:

2.4.2.1. מטרת הנחיה זו היא לקבוע כי כאשר תושב ישראל מחזיק בתאגיד זר (להלן חברה זרה א') באמצעות תאגיד זר אחר (להלן חברה זרה ב') והוא שולט בחברה ב' (מחזיק ביותר מ- 50% מאמצעי השליטה), יראו לעניין יישום טופס 150 כאילו הוא מחזיק באופן ישיר את חברה זרה א'. יוצא כי אם חברה זרה א' היא חברה פרטית יידרש התושב הישראלי לדווח על חברה זרה א' באמצעות טופס 150 ואם חברה זרה א' היא חברה נסחרת בבורסה יידרש התושב הישראלי לדווח על חברה זרה א' רק אם חברה זרה ב' מוגדרת כבעלת שליטה בחברה זרה א'. גם לעניין זה "אמצעי השליטה" ו"קרוב" – כהגדרתם בסעיף 88 לפקודה.

2.4.2.2. יתכן וחברה זרה ב' (החבר המחזיק) מוחזקת גם היא בעקיפין ע"י התושב הישראלי (חברה זרה ב' מוחזקת ע"י התושב הישראלי בשרשרת חברות). לצורך הקביעה האם חברה זרה ב' מוחזקת כאמור בעקיפין בשיעור העולה על 50% יש לחשב את שיעור ההחזקה בעקיפין בחברה זרה ב' לפי הוראות סעיף 75ב(א)(1)(ד)(2).

בהתאם לסעיף 2.3.2 לחוזר מס הכנסה 6/2016 בנושא חברה נשלטת זרה, שליטה בעקיפין ואופן חישוב שיעור ההחזקה בהתאם לסעיף 75ב(א)(1)(ד)(2), מתוארים כך:

שליטה בעקיפין פירושה שליטה בחבר בני אדם אחד באמצעות שליטה בחבר בני אדם אחר המחזיק בו. לעניין זה, נקבע בסעיף 75ב(א)(1)(ד)(2) לפקודה, כי חישוב החזקה בעקיפין בחבר בני אדם מסוים הנמצא בשרשרת חברות ייעשה לפי הוראות אלה:

2.3.2.1. אם שיעור ההחזקה בכל אחד מחברי בני האדם שבשרשרת החברות מחזיקות בחבר המסוים עולה על 50%, ייחשב שיעור ההחזקה בו (במסלול השרשרת) בהתאם לשיעור ההחזקה בו במישרין.

2.3.2.2. אם שיעור ההחזקה באחת החברות בשרשרת המחזיקות בחבר המסוים בעקיפין לא עלה על 50% תחשב ההחזקה בו בעקיפין בשיעור אפס.

2.4.2.3 דוגמאות לחלופה ראשונה להחזקה בעקיפין:

i. יחיד תושב ישראל מחזיק 60% מזכויות בתאגיד זר אמריקאי. התאגיד האמריקאי מחזיק ב- 9% בתאגיד זר צרפתי שאינו נסחר בבורסה. במקרה זה יהא היחיד הישראלי חייב בדיווח באמצעות טופס 150 על התאגיד האמריקאי המוחזק על ידו במישרין. כמו כן יידרש היחיד הישראלי לדווח באמצעות טופס 150 גם על ההחזקה בתאגיד הצרפתי מאחר ורואים את התאגיד הצרפתי כאילו מוחזק במישרין ע"י היחיד מאחר והוא בפועל מוחזק ע"י תאגיד זר (האמריקאי) המוחזק ע"י היחיד הישראלי בשיעור העולה על 50%.

ii. חברה תושבת ישראל מחזיקה 70% מזכויות בתאגיד אמריקאי שזכויותיו אינן נסחרות בבורסה. התאגיד האמריקאי מחזיק ב- 15% מהזכויות בחברה הולנדית שמניותיה נסחרות בבורסה. במקרה זה יהא היחיד הישראלי חייב בדיווח באמצעות טופס 150 על התאגיד האמריקאי המוחזק על ידו במישרין. כמו כן יידרש היחיד הישראלי לדווח באמצעות טופס 150 גם על ההחזקה בתאגיד ההולנדי מאחר ורואים את התאגיד ההולנדי כאילו מוחזק במישרין ע"י היחיד הישראלי בשיעור העולה על 10% (בשיעור 15%).

iii. חברה תושבת ישראל מחזיקה ב- 40% בחברה תושבת בריטניה אשר מחזיקה ב- 20% מזכויות בתאגיד אמריקאי. החברה הישראלית תידרש לדווח באמצעות טופס 150 רק על ההחזקה בחברה הבריטית ולא תידרש לדווח באמצעות הטופס על ההחזקה בתאגיד האמריקאי (בין אם התאגיד האמריקאי נסחר בבורסה או שאינו נסחר).

iv. חברה תושבת ישראל מחזיק ה 80% מזכויות בתאגיד אמריקאי. התאגיד האמריקאי מחזיק בשיעור 60% מזכויות בחברה בריטית. החברה הבריטית מחזיקה בשיעור 15% מזכויות בחברה הולנדית. החברה הישראלית תידרש לדווח באמצעות טופס 150 על החברה האמריקאית המוחזקת במישרין, כמו כן תידרש הישראלית לדווח על החברה הבריטית (יש לראותה כאילו מוחזקת במישרין ע"י הישראלית בשיעור 60%) וכן תידרש החברה הישראלית לדווח על החברה ההולנדית (יש לראותה כאילו מוחזקת במישרין ע"י הישראלית בשיעור 15%). האמור יחול בין אם הון המניות של מי מהחברות נסחר בבורסה אם לאו.

v. חברה תושבת ישראל מחזיקה 80% מזכויות בתאגיד אמריקאי. התאגיד האמריקאי מחזיק בשיעור 40% מזכויות בחברה בריטית. החברה הבריטית מחזיקה בשיעור 15% מזכויות בחברה הולנדית. החברה הישראלית תידרש לדווח באמצעות טופס 150 על החברה האמריקאית המוחזקת במישרין, כמו כן תידרש הישראלית לדווח על החברה הבריטית (יש לראותה כאילו מוחזקת במישרין ע"י הישראלית בשיעור 40%). החברה הישראלית לא תידרש לדווח על החברה ההולנדית (בשל הנתון כי החברה הבריטית מוחזקת בשרשרת בשיעור הנמוך מ- 50% (רק 40%). יש לראות לפי תחשיב זה כאילו החברה הישראלית אינה מחזיקה בהולנדית).

2.4.3. חלופה שנייה להחזקה בעקיפין – סעיף .1ג. בהנחיות למילוי הטופס

"מי שנחשב במהלך שנת המס כבעל זכויות בחבר החוץ, אשר מוחזק על ידו בעקיפין והוא בעל שליטה בו".

הבהרות:

2.4.3.1. מטרת ההנחיה היא לכלול בדרישת הדיווח גם תאגידים המוחזקים בעקיפין ונשלטים ע"י התושב הישראלי, למרות שהתאגידים הללו אינם מקיימים את דרישת הדיווח המופיעה בסעיף ב'.

בהתאם להנחיה זו תושב ישראל יידרש לדווח באמצעות טופס 150 על תאגיד זר (להלן חברה זרה א') המוחזק בשרשרת ע"י תאגידים זרים גם במקרה שבו הם מוחזקים בשיעור הנמוך מ- 50%, אם התושב הישראלי נחשב בעל שליטה בחברה זרה א'.

"בעל שליטה" לעניין זה יקבע לפי המפורט בסעיף 2.4.1.2 לעיל. "אמצעי שליטה" ו "קרוב" יקבעו לפי האמור בסעיף 88. אמצעי שליטה לעניין סעיף 88 כוללים גם זכויות לרווח. זכויות לרווח בהחזקה עקיפה מחושבים לפי הכפלת הזכויות לרווח בכל תאגיד מוחזק.

2.4.3.2. דוגמאות לחלופה שנייה להחזקה בעקיפין:

i. יחיד תושב ישראל מחזיק 45% מזכויות בתאגיד אמריקאי אשר מחזיק ב- 30% מהזכויות בתאגיד צרפתי. במקרה המתואר היחיד הישראלי יידרש לדווח באמצעות טופס 150, הן על התאגיד האמריקאי (המוחזק במישרין ב- 45%) והן על התאגיד הצרפתי. זאת מכיוון, שזכויותיו לרווחים בתאגיד הצרפתי עול ות על 10% (45%*30%= 13.5%).

ii. חברה תושבת ישראל מחזיקה ב- 40% בחברה בריטית שהתאגדה מחוץ לישראל אשר מחזיקה ב- 20% מזכויות בתאגיד אמריקאי. בנוסף לכך מחזיקה החברה הישראלית באופן ישיר ב- 8% מהזכויות בתאגיד האמריקאי. במקרה המתואר החברה הישראלית תידרש לדווח על התאגיד האמריקאי מאחר וזכויותיה לרווח במישרין ובעקיפין יחד עולות על 10% (40%*20% +8%=16%).

2.4.4. הבהרה הנוגעת להחזקה בעקיפין באמצעות תאגידים תושבי ישראל:

תושב ישראל המחזיק בחבר חוץ בעקיפין (בלבד) באמצעות חברה תושבת ישראל, לא יצטרך לדווח על ההחזקה בחבר החוץ באמצעות טופס 150 במקרה שבו החברה המחזיקה מגישה דוחות לפקיד השומה.

האמור יחול גם על החזקה בחבר חוץ באמצעות חברת משפחתית או באמצעות חברת בית ובלבד שישויות אלה מגישות דוחות לפקיד השומה ומדווחות בדוחותיהן על החזקות בחבר החוץ באמצעות טופס 150.

2.4.5. החזקה באמצעות שותפויות – תושב ישראל המחזיק חבר חוץ באמצעות שותפויות (ישראליות או זרות) יצטרך לדווח על החזקה בעקיפין בחבר החוץ בהתאם להנחיות על החזקה בעקיפין המפורטות לעיל. זאת מאחר ובהתאם להוראות סעיף 63 לפקודה, שותפויות אינן נדרשות לדווח על הכנסותיהן אלא רק בעלי הזכויות בהן. האמור יחול גם על תושב ישראל המחזיק בחבר חוץ באמצעות 'חברה להחזקת נכסי נאמנות' כהגדרתה בסעיף 75ג לפקודה. זאת בשל העובדה שחברה להחזקת נכסי נאמנות פטורה מהגשת דו"ח לפי סעיף 75טז(ב) לפקודה.

2.4.5.1. דוגמאות להחזקה באמצעות שותפויות:

i. יחיד ישראלי מחזיק 4% מזכויות בשותפות פרטית שהתאגדה באיי קיימן. השותפות מחזיקה בשיעור 80% מזכויות בתאגיד אמריקאי. היחיד הישראלי יידרש לדווח על החזקתו הישירה בשותפות הקיימנית, אך לא יידרש לדווח לפי נתונים אלה על החזקתו העקיפה בתאגיד האמריקאי. מובהר כי אין באמור בכדי לשלול דיווח על הכנסות כבעל מניות מהותי או כבעל שליטה בחברה הנשלטת הזרה בידי היחיד הנובעות מהתאגיד האמריקאי.

ii. יחיד ישראלי מחזיק 4% מזכויות בשותפות פרטית שהתאגדה בישראל. השותפות מחזיקה בשיעור 80% מזכויות בתאגיד אמריקאי. היחיד הישראלי לא יידרש לדווח על החזקתו העקיפה בתאגיד האמריקאי. מובהר כי אין באמור בכדי לשלול דיווח על הכנסות כבעל מניות מהותי או כבעל שליטה בחברה הנשלטת הזרה בידי היחיד הנובעות מהתאגיד האמריקאי.

iii. חברה ישראלית מחזיק ה 40% מזכויות בשותפות פרטית שהתאגדה בישראל. השותפות מחזיקה בשיעור 80% מזכויות בתאגיד אמריקאי A וכן 20% מזכויות תאגיד בריטי B. החברה הישראלית תידרש לדווח רק על החזקת ה העקיפה בתאגיד האמריקאי A ולא תדרש לדווח על החזקתה העקיפה בתאגיד בריטי B. זאת מאחר והחברה מוגדרת כבעלת שליטה בעקיפין בתאגיד האמריקאי (שזכויותיה לרווחים בתאגיד עולות על 10% (80%*40%=32%) ולא מוגדרת כבעלת שליטה בתאגיד הבריטי (שכן אינה שולטת בשותפות הישראלית ואינה בעלת שליטה בעקיפין בתאגיד הבריטי). מובהר כי אין באמור בכדי לשלול דיווח על הכנסות כבעל מניות מהותי או כבעל שליטה בחברה הנשלטת הזרה בידי היחיד הנובעות מהתאגיד האמריקאי.

iv. בהמשך לדוגמא הקודמת – במצב בו החברה הישראלית היתה מחזיקה בשיעור העולה על 50% מהשותפות הישראלית, הרי שהחברה הישראלית תידרש לדווח גם על החזקתה העקיפה בתאגיד האמריקאי A וגם על החזקתה העקיפה בתאגיד בריטי B.

2.4.5.2. הבהרה בנוגע לשותפויות השקעה שנדרשות להגיש דוחות בשל הסדרים מכח סעיף 16א:

שותפויות אשר נדרשות להגיש דוחות ודיווחים על הכנסותיהם לפי הסדרים הניתנים מכוח סעיף 16א לפקודה, לא ידרשו להגיש דיווחים על החזקה בתאגידים זרים באמצעות טופס 150 מאחר והדיווחים שנדרשות שותפויות אלה לבצע נוגעות רק לחלק השותפים הזרים בהן ותושב חוץ אינו נדרש בדיווח על החזקה בתאגידים זרים. יובהר כי אין באמור מלשלול מחובתו של שותף שהוא תושב ישראל מלדווח על החזקתו בשותפות הזרה ועל החזקותיה בהתאם להנחיות החזקה בעקיפין המפורטות לעיל.

2.5. חייבים נוספים:

ד. "כל מי שפקיד השומה דרש ממנו לדווח בטופס כאמור". חלופה זו מאפשרת לפקיד השומה לדרוש מאדם מסוים דיווח באמצעות טופס 150 על חבר חוץ, אם ימצא כי יש נפקות בדיווח כאמור לצרכי מיסוי בישראל. ניתן לדרוש דיווח כאמור, גם אם אותו אדם אינו נדרש בדיווח לפי ההנחיות הכלולות בסעיפים א' עד ג' לעיל.

3. פרטי החזקה:

אחת ממטרות הטופס הינה לבחון את שיעור ההחזקה של תושב ישראל באמצעי השליטה בחבר החוץ למטרות יישום הוראות הפקודה כגון הוראות 75ב ו75-ב1 לפקודה וכן את השינויים בשיעורי ההחזקה בחבר החוץ לצורך בחינת אירועי מס הנובעים ממימוש של אמצעי השליטה. לצורך כך , נדרש לפרט את סוג הזכויות ושיעור הזכויות בחבר החוץ, בחלק ב' לטופס, בטבלה המפורטת להלן:

| סוג הזכויות המוחזקת | מניות רגילות בסוף שנה | מניות רגילות הגבוה בשנה | ת אחרות פרט/י___ בסוף שנה | ת אחרות פרט/י___ הגבוה בשנה |

|---|---|---|---|---|

| כמות החזקה בזכויות/מניות | ||||

| שיעור הזכויות לריווחי חבר החוץ | ||||

| שיעור הזכויות לנכסים בפירור | ||||

| שיעור הזכויות בהצבעה | ||||

| זכויות נוספות, פרט/י___ |

3.1. סוגי זכויות:

הטבלה מפרידה בין זכויות שהן מניות רגילות לבין זכויות אחרות. בעמודה המתייחסת ל"מניות רגילות" יפורטו זכויות מסוג מניות שיש לתושב ישראל בחבר חוץ שהוא חברה.

בעמודה המתייחסת ל"זכויות אחרות" יפורטו זכויות שאינן מניות כמו למשל זכויות שיש לתושב ישראל בחבר חוץ שהוא שותפות או בחבר חוץ שהוא תאגיד LLC. בעמודה זו ניתן לציין בכותרת את סוג הזכות המפורטת.

יש לכלול בסוגי הזכויות רק כאלה אשר מקנות אמצעי שליטה כהגדרתם בסעיף 88, כגון: זכויות לרווחים, זכויות לנכסים בפירוק וזכויות הצבעה.

3.2. שיעורי הזכויות:

בעבור כל אחד מסוגי הזכויות מניות ו/או זכויות אחרות יש לציין את שיעור הזכויות שיש לתושב הישראלי בחבר החוץ כמפורט להלן:

בשורה הראשונה ("כמות החזקה בזכויות/מניות") יש לפרט את שיעור החזקתו של המחזיק בהון מניות החברה (באחוזים מכלל הון מניות החברה) או את שיעור החזקתו בזכויות אחרות בתאגיד, לפי העניין. יש לרשום את שיעור הזכויות ב- 31 לדצמבר לתום השנה המדווחת וכן את שיעור הזכויות הגבוה ביותר שהיה לתושב הישראלי באותו חבר חוץ במהלך אותה שנה. בשורות הבאות יש לפרט לצורך מדידת אמצעי השליטה בחבר החוץ והשינויים בהם, את שיעור הזכויות לרווחים, שיעור הזכויות לנכסים בפירוק ושיעור זכויות ההצבעה בחבר החוץ.

בשורה האחרונה לטבלה יש לכלול זכויות נוספות שמקנות המניות או הזכויות האחרות בחבר החוץ שלא נכללו בשורות לעיל – ניתן בשורה זו לרשום בשורה זו את היקף הזכויות באחוזים או בכמות מספרית.

בחישוב שיעור הזכויות אין לקחת בחשבון זכויות שטרם מומשו (אופציות אשר לא מקנות זכויות באמצעי שליטה).

3.3. הנחיות והבהרות נוספות למילוי פרטי החזקה:

3.3.1. השפעת שיעור ההחזקה בזכויות על הדרישות למילוי הטופס:

• במצב שהנישום אינו נחשב בסוף השנה ל "בעל שליטה"(8) בחבר החוץ, יידרש למלא רק את החלקים א(9) ו-ב לטופס.

• במצב שהנישום מוגדר כ"בעל שליטה" בחבר החוץ, בסוף שנת המס, אך לא מחזיק במישרין ו/או בעקיפין, לבדו או יחד עם קרובו, בשיעור של 25% ומעלה באף אחת מהזכויות בחבר. החוץ, יידרש למלא את כל החלקים בטופס למעט החלק הראשון בסימן ג1 בטופס(10).

• במצב שהנישום מחזיק, בסוף שנת המס, במישרין ו/או בעקיפין, לבדו או יחד עם קרובו(11), בשיעור של 25% ומעלה בלפחות אחת מהזכויות ב חבר החוץ, יידרש למלא את כל החלקים בטופס.

• יובהר כי נישום המחזיק זכויות בשותפות בכל מקרה לא יידרש למלא את חלק ג' לטופס (אלא רק את חלקיםא'(12) ו-ב')

3.3.2 אופן מדידת שיעור ההחזקה בחבר החוץ בעקיפין והרישום:

כאמור בסעיפים 2.4.2 ו- 2.4.3 לעיל, תושב ישראל נדרש לדווח באמצעות טופס 150 גם על חבר חוץ המוחזק בעקיפין באמצעות ישויות זרות או באמצעות שותפויות (ישראליות או זרות). מדידת שיעורי ההחזקה במניות או בזכויות אחרות לצורך רישומם בטבלת פרטי ההחזקה תבוצע כאמור להלן:

לצורך קביעת שיעור החזקתו העקיפה של התושב הישראלי בהון מניות החברה שיעור החזקתו בזכויות אחרות בתאגיד (בשורה: "כמות החזקה בזכויות/מניות") – יש למצוא את הגבוה מבין השניים: שיעור ההחזקה המחושב לפי סעיף 2.4.2 לעיל (חלופה ראשונה) או שיעור ההחזקה המחושב לפי הכפלה בשרשרת לפי סעיף 2.4.3 לעיל (חלופה שנייה). לצורך קביעת שיעור החזקתו העקיפה של התושב הישראלי ברווחי חבר החוץ (בשורה: "שיעור הזכויות ברווחי חבר החוץ") – יש לבצע הכפלה של שיעור הזכויות לרווח בכל אחת מהחברות בשרשרת כאמור סעיף 2.4.3 לעיל.

לצורך קביעת שיעור החזקתו העקיפה של התושב הישראלי בזכויות ההצבעה (בשורה: "שיעור הזכויות בהצבעה") – יש לבצע תחשיב בהתאם לאמור בסעיף 2.4.2 לעיל. ראה דוגמאות מסכמות 5.1 עד 5.5 להלן.

3.3.3. אופן רישום שיעור ההחזקה בחבר החוץ בעקיפין ובמישרין:

3.3.3.1. החזקה בעקיפין באמצעות תאגיד זר או באמצעות שותפות יחד עם החזקה במישרין:

כאשר תושב ישראל מחזיק זכויות בחבר החוץ בעקיפין באמצעות תאגיד זר ו/או באמצעות שותפות (ישראלית או זרה) וכן מחזיק במישרין בזכויות חבר החוץ, יהיה עליו, לצורך רישום שיעור ההחזקה, לחבר את שיעור הזכויות בעקיפין כפי שחושבו בסעיף 3.3.2 לעיל עם שיעור הזכויות של ההחזקה במישרין. התוצאה המתקבלת תירשם בשדה המתאים של פרטי ההחזקה. לצורך המחשת סעיף זה ראו דוגמה מספר 5.6.

3.3.3.2. החזקה בעקיפין באמצעות תאגיד ישראלי מדווח יחד עם החזקה במישרין :

כאשר תושב ישראל מחזיק זכויות בחבר חוץ בעקיפין באמצעות תאגיד ישראלי מדווח, יוצא כי גם הוא וגם התאגיד הישראלי המוחזק נדרשים בדיווח על חבר החוץ. על מנת למנוע מצב שההחזקה בעקיפין תירשם יותר מפעם אחת ללא הסבר (גם בטופס 150 של תושב ישראל הישראלי וגם בטופס 150 של התאגיד הישראלי המדווח), יש לערוך את הדיווח באופן הבא: שיעור ההחזקה במישרין ע"י תושב ישראל ידווח בעמודת "מניות רגילות" וכי שיעור ההחזקה המצרפי (במישרין + בעקיפין) ירשם בעמודת "זכויות אחרות" ויתווסף מלל האמור כי "מדובר בשיעור החזקה הכולל גם החזקה במישרין וגם החזקה בעקיפין באמצעות תאגיד ישראלי מדווח". יובהר כי גם במקרה זה ההחזקה בעקיפין תדווח לפי האמור בסעיף 3.3.3.1 לעיל. לצורך המחשת סעיף זה ראו דוגמה מס' 5.7.

3.3.4. אופן חישוב ורישום הזכויות בהחזקה "יחד עם קרוב":

יחד עם קרוב תושב ישראל – בהתאם להוראות סעיף 75ב' ו75-ב1, בעל שליטה מוגדר, בין היתר, כמי שמחזיק בחבר החוץ ב- 10% לפחות באחד מאמצעי השליטה לבדו או יחד עם קרובו שהוא תושב ישראל. לצורך מדידת שיעור ההחזקה בזכויות לעניין טופס זה, יש לערוך את הדיווח באופן הבא:

כאשר ההחזקה בזכויות נעשית (שלא בעקיפין) יחד עם קרוב, תילקח בחשבון החזקתו של הקרוב רק כאשר הקרוב הוא תושב ישראל. במקרה כאמור יש לרשום את שיעור ההחזקה של היחיד (לבדו – ללא שיעור ההחזקה של קרובו) בעמודת "מניות רגילות" ואת שיעור ההחזקה המצרפי (לבדו + קרובו) בעמודת "זכויות אחרות" ולהוסיף את מלל האמור כי "מדובר בשיעור החזקה הכולל גם החזקה של קרוב תושב ישראל ". לצורך המחשת סעיף זה ראו דוגמה מספר 5.8

יחד עם קרוב תושב חוץ – לצורך חישוב שיעור ההחזקה של תושב ישראל אין צורך, לעניין הדיווח בטופס, להוסיף את שיעורי ההחזקה של קרוב שהוא תושב חוץ. ואולם, יובהר לעניין זה כי יש להבחין בין החזקה בעקיפין באמצעות תאגיד תושב חוץ אשר נלקחת בחשבון לצורך חישוב שיעור החזקה ובחינת בעל שליטה (כמפורט בסעיף 3.3.3.1 לעיל) לבין החזקה שהיא "יחד עם קרוב תושב חוץ" (שלא בעקיפין, אלא במקביל) שאינה נלקחת בחשבון בחישוב שיעור ההחזקה, כאמור לעיל.

במקרה שבו שיעור ההחזקה בזכויות חבר החוץ של התושב הישראלי, ללא קרוב תושב חוץ, נמוכה מ- 10% אך יחד איתו שיעור ההחזקה עולה על 10%, יש להוסיף בשורה "זכויות נוספות" את המלל הבא : "שיעור ההחזקה יחד עם קרוב תושב חוץ עולה על 10%" (לצורך הבחנה בין בעל מניות מהותי לבעל מניות רגיל).

3.3.5. כיצד לבצע רישום במצב שבו לא ידוע שיעור ההחזקה במניות או בזכויות אלא ידועה רק הכמות:

במצבים בהם אין בידי התושב הישראלי יכולת לדעת מה שיעור החזקתו במניות או בזכויות אחרות של חבר החוץ במישרין ו/או בעקיפין לבדו או יחד עם קרובו (להלן: "שיעור החזקתו"), אך הוא יודע מהי כמות המניות או כמות הזכויות האחרות והוא יודע בוודאות כי שיעור החזקתו כאמור נמ וך מ- 10% או גבוה מ- 10% או שהוא גבוה מ- 25%, ימלא את הנתונים באופן הבא:

יש למלא את הנתונים בעמודת "זכויות אחרות" בלבד (גם אם מדובר במניות). בכותרת של העמודה יש לרשום את סוג הזכויות ולהוסיף במלל הכותרת הצהרה לפיה "שיעור הזכויות המצוין אינו ידוע וחושב בקירוב". בשורות המתייחסות לשיעור הזכויות יש לרשום את שיעור ההחזקה בקירוב _או שהוא בין 0% ל- 9% או שהוא בין 10% ל- 24% או שהוא מעל 25%). בשורה התחתונה "זכויות נוספות" יש לרשום את כמות הזכויות הידועה. כמובן ששיעור הזכויות שנרשם ישפיע על החובות להמשך מילוי שאר הטופס כמפורט בסעיף 3.3.1 לעיל. יובהר כי על אף האמור פקיד השומה רשאי שלא לקבל את הצהרתו של הנישום בדבר אי יכולת לדעת מהו שיעור הזכויות המדויק ככל ולא נמצאה סיבה מוצדקת לכך. לצורך המחשת סעיף זה ראו דוגמה מספר 5.9.

3.3.6. אופן רישום זכויות בחבר חוץ במקרה שבו הזכויות הוחזקו רק חלק מהשנה ונמכרו במלואן לפני תום השנה

במקרה שבו תושב ישראל מכר במהלך השנה את מלוא זכויותיו בתאגיד, יש לדווח על שיעור החזקה של 0% בעמודה שכותרתה "סוף שנה" (או שלא ימלא כלל עמודה זו) ולדווח על שיעור ההחזקה הגבוה ביותר שהחזיק באותה שנה קודם למכירה בעמודה שכותרתה "הגבוה בשנה".

3.3.7. רישום שיעור הזכויות בידי מי שניתק תושבות במהלך השנה:

במקרה שבו תושב ישראל אשר מחזיק זכויות בחבר חוץ, מנתק תושבות במהלך שנת המס וחדל לשיטתו להיות תושב ישראל, יידרש לדווח באמצעות טופס 150 על החזקתו בחבר החוץ גם בשנת המס שבה שינה את מקום מושבו(13) במקרה זה יש למלא את הנתונים בעמודת "זכויות אחרות" בלבד (גם אם מדובר במניות) באופן הבא:

✓ בכותרת של העמודה יש לרשום את סוג הזכויות ולהוסיף במלל הכותרת הצהרה לפיה "הפכתי לתושב חוץ בתאריך__".

✓ בשורות המתייחסות לשיעור י הזכויות יש לרשום 0% בעמודה שכותרתה "סוף שנה", זאת על מנת שלא יעלה הצורך לדווח על חנ"ז או חמי"ז עבור תושב חוץ.

✓ במקביל יש לרשום את שיעור ההחזקה הגבוה ביותר שהחזיק באותה שנה, קודם ל מועד העזיבה, בעמודה שכותרתה "הגבוה בשנה".

✓ בשורה שנקראת "זכויות נוספות" ירשם שיעור ההחזקה בסוף שנה כתושב חוץ ויתווסף המלל: "שיעור ההחזקה במניות כתושב חוץ" (ככה לא יעלה צורך לדווח על חנ"ז וחמיז אך ייתן אינדיקציה למכירת זכויות לאחר ניתוק תושבות). לצורך המחשת סעיף זה ראו דוגמה 5.10

4. פירוט והסברים לגבי הנתונים הנדרשים למילוי בטופס:

4.1. פרטי חבר החוץ המוחזק )חלק א' לטופס((14):

א. שם חבר החוץ – יש למלא את שם חבר החוץ בעברית.

ב. שם חבר החוץ בלועזית – יש למלא את שם חבר החוץ כפי שהוא מופיע במסמכי ההתאגדות שלו.

ג. מספר רישום בחו"ל – יש למלא נתון זה כפי שהוא מופיע במסמכי ההתאגדות שלו.

אם מדובר במחזיק שאינו "בעל שליטה"(15) שמספר הרישום בחו"ל כאמור אינו ידוע לו, יוכל להציג מספר זיהוי חלופי כדוגמת ISIN.

אם הנישום הוא "בעל שליטה" בחבר החוץ, שבפעם הראשונה מדווחת ההחזקה בו, נדרש לצרף את מסמך ההתאגדות של חבר החוץ וכן מסמך המציין את מטרת חבר החוץ.

ד. מספר זיהוי לצורכי מס בחו"ל (TIN)- יש למלא את מספר הזיהוי שניתן לחבר החוץ על ידי רשויות המס במדינה הזרה. ככל והנתון לא ידוע ואינך "בעל שליטה" בתאגיד, ניתן לרשום "…999".

באותם מקרים בהם בעל הזכויות מחזיק במספר ישויות שיש להן אותו מספר TIN, יידרש להוסיף למספר ה -TIN של הישויות השנייה, השלישית וכך הלאה, אות לטינית (…C,B,A). לדוגמה: בעל זכויות מחזיק בשלוש שותפויות מאותה קבוצה בעלות אותו מספר TIN – 975696 (להלן: "המספר המקורי"). הישות הראשונה תרשם לפי המספר המקורי, הישות השנייה תרשם A975696 והישות השלישית תרשם B975696.

ה. מספר מזהה ישראלי שניתן לחבר החוץ –

i. לגבי חבר בני אדם שנרשם ברשם החברות בישראל – מספר הרישום שניתן ברשם החברות בישראל.

ii. לגבי חבר בני אדם שלא נרשם ברשם החברות בישראל – מספר ישות שנקבע במרשמי רשות המסים. אם לא נקבע מספר ישות כאמור יש לרשום את מספר הישות במדינת המושב של אותו חבר בני אדם (כאמור בסעיפים ג' ו -ד' לעיל).

ו. מדינת ההתאגדות – יש למלא את מדינת ההתאגדות של חבר החוץ.

ז. מדינת התושבות – יש למלא את מדינת התושבות לצרכי מס של חבר החוץ. ככל והנתון לא ידוע ואינך "בעל שליטה" בתאגיד, ניתן לרשום "לא ידוע". ככל ומדובר בתאגיד שקוף ללא תושבות, ניתן לרשום "תאגיד שקוף לצורך מס וללא תושבות".

ח. כתובת משרדי חבר החוץ – יש למלא כתובת מלאה של משרדי חבר החוץ וכן כתובת למשלוח דואר. ככל והנתון לא ידוע ואינך "בעל שליטה" בתאגיד, ניתן לרשום "לא ידוע".

ט. מועד רכישת הזכויות – יש לציין את מועד רכישת הזכויות בחבר החוץ. אם הזכויות נרכשו במועדים שונים, יש לציין את מועד הרכישה המוקדם ביותר. לעניין זה, "רכישה" – לרבות השקעה בזכויות של חבר החוץ.

י. כתובת דואר אלקטרוני – יש למלא כתובת דואר אלקטרוני במשרדי חבר החוץ. ככל והנתון לא ידוע ואינך "בעל שליטה" בתאגיד, ניתן לרשום "לא ידוע".

יא. מספר טלפון – יש למלא מספר טלפון במשרדי חבר החוץ. ככל והנתון לא ידוע ואינך "בעל שליטה" בתאגיד, ניתן לרשום "לא ידוע".

יב. אופן ההחזקה בחבר החוץ – יש לסמן אם ההחזקה הינה במישרין או בעקיפין ניתן לסמן את שתי השדות יחדיו.

יג. סוג ישות – יש לסמן האם חבר החוץ מאוגד כחברה, כשותפות או כתאגיד מסוג אחר. ככל ומדובר בתאגיד מסוג אחר יש לציין את סוג התאגיד. יובהר כי לצורך עניין זה "שותפות" תחשב אך ורק תאגיד המאוגד כ-Partnership לפי דיני התאגידים של המדינה שבה הוא התאגד. תאגידים שנוצרו למשל כ-LLC אמריקאי או כ- SCI צרפתי לא ירשמו בטופס זה כשותפות אלא כתאגיד מ" סוג אחר" בציון סוג התאגיד במקום המיועד לכך.

יד. תחום עיסוק מרכזי – יש לציין מהו תחום הפעילות המרכזי של חבר החוץ.

טו. אופי הפעילות העיקרית – שדה חובה רק עבור מי שמוגדר כ-"בעל שליטה" בחבר החוץ. יש לסמן האם עיקר פעילותה של החברה היא פעילות עסקית או פסיבית.

פעילות פסיבית – פעילות המייצרת הכנסה פסיבית – ראה הגדרה להכנסה פסיבית בסעיף 75ב(א)(5). הסבר ודוגמאות לכך ניתן ללמוד מסעיף 2.2.2 בחוזר מס הכנסה 6/2016. פעילות עסקית תיחשב לפעילות שאינה פסיבית.

בנוגע לחברות החזקה או ולחברות שהן ללא פעילות – יש לסמן כי הפעילות פסיבית.

4.2. פרטים נוספים לחבר החוץ

שלוש השאלות שלהלן נדרשות רק בעבור מי שמחזיק בחבר חוץ שאינו שותפות (ראה לצורך העניין סעיף יג' לעיל) ובסוף שנת המס הוא מחזיק, במישרין ו/או בעקיפין, לבדו או יחד עם קרובו(16), בשיעור של 25% ומעלה בלפחות אחת מהזכויות בחבר החוץ.

א. האם חבר החוץ מסווג כ"תאגיד שקוף" לצורך מס במדינת תושבותו – תאגיד שקוף הינו חבר בני אדם שרווחיו והפסדיו מיוחסים לבעלי הזכויות בו.

ב. האם חבר החוץ ממוסה במדינת התושבות על הכנסות שהפיק מחוצה לה – מטרת שאלה זו היא להבין האם חל על התאגיד האמור שיטת מיסוי טריטוריאלית בלבד.

ג. מספר התאגידים שחבר החוץ מחזיק במישרין – בשדה יש לרשום את מספר התאגידים (זרים או ישראלים), לרבות שותפויות שחבר החוץ מחזיק במישרין בתום שנת המס.

4.3. דירקטוריון ומידע כספי

4.3.1. חלק ג.1. – פרטים נוספים הנוגעים לחבר החוץ

השאלות נדרשות בסעיפים א' עד ו' להלן נדרשות רק בעבור מי שמחזיק בחבר חוץ שאינו שותפות (ראה לצורך העניין סעיף יג' לעיל) ובסוף שנת המס הוא מחזיק, במישרין ו/או בעקיפין, לבדו או , יחד עם קרובו(17) בשיעור של 25% ומעלה בלפחות אחת מהזכויות בחבר החוץ.

א. האם נושאי משרה /חברי דירקטוריון כוללים תושבי ישראל – יש לציין אם בין נושאי משרה /חברי הנהלה/חברי דירקטוריון בחבר החוץ נמנים תושבי ישראל.

ב. האם חבר בני האדם מגיש דו"ח על הכנסותיו במדינה גומלת – בשאלה זו יש לסמן האם חבר החוץ מגיש דו"ח לצורך מס על הכנסותיו במדינה החתומה עם ישראל על אמנה למניעת כפל מס שבה הוא תושב או האם הוא נישום במדינה כאמור. הוראות סעיפים 75ב 1(ב) ו-(ג) קובעות הנחיות הנוגעות לאופן חישוב גובה ההכנסה, ההכנסה החייבת והרווחים של חברת משלח יד זרה ושל חברה נשלטת זרה. החישוב נועד לבדוק האם החברה היא חברת משלח יד זרה או חברה נשלטת זרה והאם יש לייחס דיבידנד רעיוני לבעלי השליטה(18).

סעיף 75ב1(ב)(1) קובע כי הכנסתה, הכנסתה החייבת ורווחיה של חנ"ז ושל חמי"ז, שהן תושבות לצורך מס של מדינה גומלת, יחושבו על פי דיני המס של אותה מדינה גומלת ובלבד שהחברה הזרה כאמור מגישה דוח על הכנסותיה במדינה הגומלת שבה היא תושבת או שהיא נישומה במדינה כאמור. לעומת זאת סעיף 75ב1(ב)(2) קובע כי הכנסות ורווחים כאמור של חנ"ז ושל חמי"ז, שאינן מגישות דו"ח על הכנסותיהן במדינה גומלת שהיא מדינת תושבותן ואינן נישומות במדינה כאמור, יחושבו על פי דיני המס של ישראל. מטרת שאלה זו הינה, בין היתר, לסייע לפקיד השומה לבחון האם יש לחשב את הכנסותיה ורווחיה של החברה הזרה (לצורך בחינת עמידתה בתנאים להיחשב חנ"ז או חמי"ז ולצורך קביעת סכום הדיבידנד הרעיוני החייב בידי בעל השליטה) על פי דיני המס של מדינת תושבותה הגומלת או לפי דיני המס של ישראל.

ג. האם תחשיב מרבית הכנסותיה או רווחיה של החברה, כאמור בסעיף 75ב(א)(1)(ב), הושפע מחברה עסקית המוחזקת בשרשרת חברות – אחד מהתנאים הקבועים בסעיף 75ב לפקודה לצורך הגדרת חנ"ז הינו התנאי הדורש כי מרבית הכנסותיה או רווחיה מקורן בהכנסות פסיביות (להלן: "תנאי מרבית ההכנסות או הרווחים הפסיביים"). התנאי האמור קובע כי במקרה שבו חבר בני אדם זר מוחזק בעקיפין ע"י תושב ישראל בשרשרת חברות שבראשה נמצאת חברה עסקית זרה, יש לבחון את תנאי מרבית ההכנסות או הרווחים הפסיביים על פי מבחן כלל ההכנסות או הרווחים של הקבוצה (ראה סעיף 2.2.2 לחוזר 6.2016). בשאלה זו יש לציין האם בעת בחינת תנאי מרבית ההכנסות או הרווחים הפסיביים בעבור חבר החוץ הנדון, נעשה שימוש במבחן המתואר בסעיף 2.2.2 לחוזר 6.2016 בשל קיומה של חברה עסקית המוחזקת בשרשרת החברות.

ד. האם לחברה קיימת הכנסה פסיבית פטורה או הכנסה פסיבית שאינה בבסיס המס במהלך השנה – כאמור בסעיף ג' לעיל, סעיף 75ב1(ב)(1) קובע כי הכנסתה, הכנסתה החייבת ורווחיה של חנ"ז ושל חמי"ז, שהן תושבות לצורך מס של מדינה גומלת, יחושבו על פי דיני המס של אותה מדינה גומלת ובלבד שהחברה הזרה כאמור מגישה דוח על הכנסותיה במדינה הגומלת או נישומה במדינה כאמור. עם זאת, מוסיף וקובע סעיף 75ב1(ג)(1) כי לצורך חישוב הכנסתה, הכנסתה החייבת ורווחיה של החמי"ז או החנ"ז (לעניין הנושאים הקבועים בסעיף 75ב1), יש לבצע את ההתאמות המפורטות באותו סעיף. במסגרת ההתאמות המפורטות בסעיף יש להוסיף לחישוב ההכנסות שחושבו על פי דיני המס של אותה מדינה גומלת גם הכנסות מדיבידנד ומרווח הון גם אם הם פטורים ממס או שאינם בהקשר זה עמדת רשות המסים כפי שבאה לידי מהווים הכנסה לפי דיני המדינה הגומלת(19) ביטוי בעמדה חייבת בדיווח מס' 111/2022 קובעת כי יש לכלול לצורך החישובים כאמור בין היתר גם סכומי רווחים וסכומי הכנסה פסיבית פטורים ממס או שאינם נכללים בבסיס המס מכל סוג ולא רק הכנסות כאמור מדיבידנד או רווח הון.

השאלה האמורה בסעיף ג' לטופס זה מבקשת לדעת האם לחבר החוץ (בין אם היא הוגדר כחנ"ז או כחמי"ז או בין אם לא הוגדר ככזו) ישנה הכנסה פסיבית (מכל סוג שהוא, לרבות הכנסה מדיבידנד או רווח הון, ריבית שכ"ד ותמלוגים) שהיא פטורה ממס או שאינה בבסיס המס של חבר החוץ. השאלה נועדה לאפשר לפקיד השומה לבחון האם וכיצד להתחשב באותן הכנסות לצורך בחינת עמידת החברה הזרה בתנאים להיחשב חנ"ז או חמי"ז ולצורך קביעת סכום הדיבידנד הרעיוני החייב בידי בעל השליטה וכן לצורך בחינת זכויות מיסוי אחרות לישראל.

ה. האם הכנסותיה של החברה כוללות הכנסות המפורטות בסעיף 75ב)א() 5()א( אשר היו נחשבים לפי דיני המס בישראל כהכנסה מעסק – הוראות סעיף 75ב(א)(5)(א) מגדירות "הכנסה פסיבית" ככל אחת מההכנסות המפורטות בהמשך הסעיף (לרבות ריבית, דיבידנד, תמלוגים דמי שכירות ורווח הון). ואולם הסעיף ממעט הכנסות כאמור אשר אילו היו מופקות או נצמחות בישראל היו נחשבות להכנסה מעסק או ממשלח יד לפי דיני המס בישראל. השאלה האמורה בסעיף ג' לטופס זה מבקשת לדעת האם לחבר החוץ (בין אם היא הוגדר כחנ"ז או כחמי"ז או בין אם לא הוגדר ככזו) ישנן הכנסות המפורטות בסעיפים 75ב(א)(5)(א)(1)-(5) שאותן מגדירה החברה כהכנסה מעסק. זאת מתוך מטרה לאפשר לפקיד השומה לבחון כיצד להתחשב באותן הכנסות לצורך בחינת עמידת החברה הזרה בתנאים להיחשב חנ"ז או חמי"ז ולצורך קביעת סכום הדיבידנד הרעיוני החייב בידי בעל השליטה וכן לצורך בחינת זכויות מיסוי אחרות לישראל.

ו. האם חבר החוץ מגיש במדינת תושבותו דו"ח מאוחד לצרכי מס הכולל הכנסותיהן של חברות אחרות – כאמור בסעיף ג' לעיל סעיף 75ב 1(ב)(1) קובע כי הכנסתה, הכנסתה החייבת ורווחיה של חנ"ז ושל חמי"ז, שהם תושבים לצורך מס של מדינה גומלת, יחושבו על פי דיני המס של אותה מדינה גומלת ובלבד שהחברה הזרה כאמור מגישה דוח על הכנסותיה במדינה הגומלת או נישומה במדינה כאמור.

במצבים בהם החברה הזרה מגישה דוח מאוחד לצורך מס הכולל הכנסותיהן של חברות אחרות, עולות סוגיות הנוגעות לאופן חישוב הכנסתה, הכנסתה החייבת ורווחיה של החמי"ז והחנ"ז ואופן הגדרתן ככאלה. השאלה האמורה בסעיף ג' לטופס זה מבקשת לדעת האם חבר החוץ מגיש במדינת תושבותו דו"ח מאוחד לצרכי מס הכולל הכנסותיהן של חברות. זאת, מתוך מטרה לאפשר לפקיד השומה לבחון האם וכיצד יש להתחשב בדיווח המאוחד לצורך בחינת עמידת החברה הזרה בתנאים להיחשב חנ"ז או חמי"ז ולצורך קביעת סכום הדיבידנד הרעיוני החייב בידי בעל השליטה וכן לצורך בחינת זכויות מיסוי אחרות לישראל.

השאלות הנדרשות בסעיפים ז' עד ח' להלן נדרשות רק בעבור מי שמחזיק בחבר חוץ שאינו שותפות (ראה לצורך העניין סעיף יג' לעיל) ובסוף שנת המס הוא נחשב ל"בעל שליטה" בחבר החוץ:

ז. כיצד סווגת את חבר החוץ לצרכי מס בישראל – יש לבחור את הסימון המתאים. אם מדובר בחבר בני אדם שיש לראותו לצרכי מס בישראל כחבר בני אדם רגיל (שחלה עליו שיטת המיסוי הדו שלבית) – יסומן כ"חברה רגילה ". לצורך העניין גם חבר חוץ שסווג כחנ"ז וחמי"ז, לצורך יישום שאלה זו יסומן "חברה רגילה" (מאחר ולא מדובר בתאגיד שקוף). אם מדובר בתאגיד שלא סווג כ"חברה רגילה" – יש לסמן "אחר". לצד הסימון "אחר" יש לרשום כיצד סווג חבר החוץ לצורך מס בישראל לפי אחת מהאופציות שלהלן:

1. חברה משפחתית(20) 2. חברת בית(21) 3. חברה להחזקת נכסי נאמנות(22) 4. חבר חוץ שנבחר ליישם לגביו את סעיף 5.2.2 לחוזר 5/2004 (חוזר LLC)(23) או 5. שותפות(24). יודגש, במידה וסומן שסוג ישות היא "חברה רגילה" לא ניתן לסמן "שקוף בישראל" בשאלה ט' של חלק ג. 2

ובשאלה ט' של חלק ג3. הנוגעות לסיווג חנ"ז א ו חמי"ז.

ח. האם יש לך חוב כלשהו כלפי חבר החוץ בתום שנת המס – שאלה זו תידרש למילוי רק ע"י תושבי ישראל שהם יחידים (לרבות חברה משפחתית) או נאמנויות והם בעלי שליטה בחבר החוץ. בסעיף זה יש לציין את יתרת החוב לתום השנה של התושב הישראלי כלפי התאגיד שבשליטתו. יתרת החוב תתורגם לש"ח לפי שע"ח ליום האחרון בשנת המס. שאלה זו נדרשת על מנת לסייע לפקיד השומה לבחון סיווג המשיכה כהכנסה בידי בעל השליטה בהתאם להוראות הדין. הוראות הטופס לא דורשות דיווח כאמור מחברות ישראליות החייבות במילוי הטופס מאחר והחברות נדרשות לדווח על יתרות כאמור במאזנן המצורף לדו"ח הכספי. יובהר כי למרות שהשאלה מופנית רק ליחידים ונאמנויות שהן בעלי שליטה, אין בכך בכדי למנוע מפקיד השומה לבקש יתרות כאמור גם מתושבי ישראל אחרים שאינם בעלי שליטה.

4.3.2. חלק ג.2. – פרטים הנוגעים לחברה נשלטת זרה(25)

השאלות בפרק זה נדרשות רק בעבור מי שמחזיק בחבר חוץ שאינו שותפות (ראה לצורך העניין סעיף יג' לעיל) ובסוף שנת המס הוא נחשב ל"בעל שליטה" בחבר החוץ:

א. האם דיווחת על חבר החוץ כחברה נשלטת זרה (CFC) – יש לציין באמצעות רישום "כן" או "לא" האם דיווחת על חבר החוץ כחברה נשלטת זרה כמשמעותה בסעיף 75ב לפקודה (דיווח כאמור בא לידי ביטוי בדו"ח על ההכנסות באמצעות דיווח על הכנסות מדיבידנד רעיוני).

במידה והנישום דיווח על חבר החוץ כחברה נשלטת זרה אין צורך להמשיך במילוי שאר הסעיפים בחלק ג.2.

במידה והנישום לא דיווח על חבר החוץ כחברה נשלטת זרה יש להמשיך למלא באמצעות סימון בשדה המתאים של השאלות המפורטות להלן את הסיבות שבגללן לא דווח חבר החוץ כחברה נשלטת זרה.

ב. האם 30% ויותר מזכויות חבר החוץ רשומות למסחר בבורסה – במידה והחברה לא דווחה כחנ"ז מאחר ו- 30% ומעלה מהמניות והזכויות בה הונפקו לציבור או נרשמו למסחרב בורסה והיא לא עומדת בתנאי הקבוע בסעיף 75ב(א)(1)(א)(26) – יש לציין "כן". במידה ומניות או זכויות החברה אינן רשומות למסחר בבורסה או פחות מ- 30% ממניות או זכויות החברה הונפקו לציבור או נרשמו למסחר בבורסה יש לציין בסעיף זה – "לא".

במניין הזכויות שהונפקו כאמור לציבור, לא ימנו הזכויות המוחזקות על ידי בעל י השליטה. יובהר כי לצורך בחינת תנאי זה יובא מניין הזכויות המוחזק על ידי הציבור בחנ"ז, לאחר ההנפקה לציבור.

ג. האם רוב ההכנסות פסיביות – בסעיף זה יש לציין "כן" במידה והחברה עומדת בתנאי . אם החברה אכן עומדת בתנאי כאמור הקבוע בסעיף 75ב(א)(1)(ב) בנוגע להכנסותיה(27) וסומן "כן" אין צורך למלא את השאלה הבאה הנוגעת ל"שיעור ההכנסות הפסיביות". במידה והחברה לא דווחה כחנ"ז מאחר ורוב הכנסותיה אינן פסיביות יש לציין "לא" ולענות על השאלה הבאה הנוגעת לשיעור ההכנסות הפסיביות".

ד. מהו שיעור ההכנסות הפסיביות ביחס לסך ההכנסות – במידה והחברה לא דווחה כחנ"ז מאחר ורוב הכנסותיה אינן פסיביות, נדרש להציג את שיעור ההכנסות הפסיביות כפי שחושב לצורך בחינת התקיימות התנאי (במקרה כזה שיעור ההכנסות הפסיביות המתקבל בתחשיב צריך להיות נמוך מ- 50%)

ה. האם רוב הרווחים פסיביים – בסעיף זה יש לציין "כן" במידה והחברה עומדת בתנאי הקבוע בסעיף 75ב(א)(1)(ב) בנוגע לרווחיה(28). אם החברה אכן עומדת בתנאי כאמור וסומן "כן" אין צורך למלא את השאלה הבאה הנוגעת ל"שיעור הרווחים הפסיביים". במידה והחברה לא דווחה כחנ"ז מאחר ורוב רווחיה אינן פסיביים יש לציין "לא" ולענות על השאלה הבאה הנוגעת לשיעור הרווחים הפסיביים".

ו. מהו שיעור הרווחים הפסיביים ביחס לסך הרווחים – במידה והחברה לא דווחה כחנ"ז מאחר ורוב רווחיה אינם פסיביים, נדרש להציג את שיעור הרווחים הפסיביים כפי שחושב לצורך בחינת התקיימות התנאי (במקרה כזה שיעור הרווחים הפסיביים המתקבל בתחשיב צריך להיות נמוך מ- 50%)

ז. האם שיעור המס בפועל אינו עולה על 15% – בסעיף זה יש לציין "כן" במידה ושיעור המס שחל על הכנסותיה הפסיביות במדינות החוץ עולה אינו על 15% כאמור בסעיף 75ב(א)(1)(ג)(29). במידה והחברה לא דווחה כחנ"ז מאחר ושיעור המס שחל על ההכנסה הפסיבית במדינת החוץ עולה על 15% – יש לציין "לא".

ח. האם רוב אמצעי השליטה מוחזקים בידי תושבי ישראל – בסעיף זה יש לציין "כן" במידה ורוב אמצעי השליטה בחבר החוץ מוחזקים בידי תושבי ישראל (להלן: "תנאי ההחזקה"). במידה והחברה לא דווחה תנאי ההחזקה ייבחן בהתאם לאמור בסעיף 75ב(א)(1)(ד)(30) כחנ"ז מאחר ורוב אמצעי השליטה לא מוחזקים על ידי תושבי ישראל, יש לציין "לא".

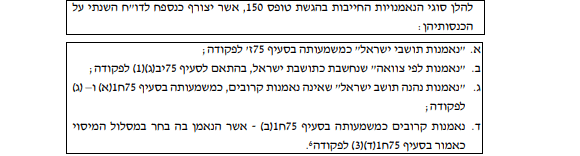

ט. אחר – אם לא דיווחת על חבר החוץ כחנ"ז ולא בשל אחת הסיבות שפורטו בסעיפים א'- ח' לעיל אזי יש לסמן את הסיבה בשדה זה כדלקמן:

1. בשנת המס לא נוצרו לחבר החוץ המוחזק "רווחים שלא שולמו" – אם החברה הזרה לא צברה בשנת המס רווחים שלא שולמו, כהגדרתם בסעיף 75ב(א)(12)(31) או אף צברה הפסדים, בעל השליטה אינו חב על דיבידנד רעיוני מחנ"ז . תושב חוזר (רגיל) כהגדרתו בסעיף 14(ג) לפקודה או תושב חוזר ותיק / תושב ישראל לראשונה כמשמעותו בסעיף 14(א), שטרם חלפה לגביו תקופת ההטבות הקבועה בסעיף ועד להתאמת הטופס למקרה זה, רשאי לסמן כי "אין רווחים" ובלבד שירשם בשדה זה את הכיתוב הבא: "אני תושב חוזר לפי סעיף 14(ג) או תושב חוזר ותיק /תושב ישראל לראשונה החל מיום XX.XX.XX".

2. חבר החוץ נחשב כשקוף לצורך מס בישראל – חבר בני אדם תושב חוץ אשר נחשב לגוף שקוף לצרכי מס בישראל לא יכול להיחשב כחנ"ז. ראה פירוט סוגי ישויות שקופות לצרכי מס בישראל בשאלה ז' של חלק ג1. לעיל.

3. אין לנישום גישה לנתוני חבר החוץ – בשדה זה מצהיר הנישום ככל ונדרש כי אין לו גישה לנתוני חבר החוץ לצורך דיווח על החברה כחמי"ז. ניתן לסמן זאת רק במצב שהנישום מחזיק, בסוף שנת המס, במישרין ו/או בעקיפין, לבדו או יחד עם קרובו, בשיעור של פחות מ- 25% בלפחות אחת מהזכ ויות בחבר החוץ. יובהר כי על אף האמור פקיד השומה רשאי שלא לקבל את הצהרתו של הנישום בדבר אי יכולת גישה לנתוני חבר החוץ ככל ולא נמצאה סיבה מוצדקת לכך.

4.3.3. חלק ג.3. פרטים הנוגעים לחברת משלח יד זרה(32)

השאלות בפרק זה נדרשות רק בעבור מי שמחזיק בחבר חוץ שאינו שותפות (ראה לצורך העניין סעיף יג' לעיל) ובסוף שנת המס הוא נחשב ל"בעל שליטה" בחבר החוץ:

א. האם דיווחת על חבר החוץ כחברת משלח יד זרה – יש לציין באמצעות רישום "כן" או "לא" האם דיווחת על חבר החוץ כחברת משלח יד זרה כמשמעותה בסעיף 75ב1 לפקודה (דיווח כאמור בא לידי ביטוי בדו"ח על ההכנסות באמצעות דיווח על הכנסות מדיבידנד רעיוני). במידה והנישום דיווח על חבר החוץ כחברת משלח יד זרה אין צורך להמשיך במילוי שאר הסעיפים בחלק ג.3.

במידה והנישום לא דיווח על חבר החוץ כחברת משלח יד זרה יש להמשיך למלא באמצעות סימון בשדה המתאים של השאלות המפורטות להלן את הסיבות שבגללן לא דווח חבר החוץ כחברת משלח יד זרה.

ב. האם חבר החוץ הוא חברת מעטים – בסעיף זה יש לציין "כן" במידה והחברה נחשבת לחברת מעטים כמשמעותה בסעיף 76(א) לפקודה בהתאם לתנאי הקבוע בסעיף 75ב 1(א)(1). במידה והחברה לא דווחה כחמי"ז מאחר והיא אינה חברת מעטים – יש לציין "לא".

ג. האם 75% ויותר מאמצעי השליטה מוחזקים בידי תושבי ישראל – בסעיף זה יש לציין "כן" במידה ו- 75% או יותר באחד או יותר מאמצעי השליטה בחבר החוץ מוחזקים, במישרין או בעקיפין, בידי יחידים תושבי ישראל והכל בהתאם לתנאי הקבוע בסעיף 75ב1(א)(2)(33) במידה ולא מתקיים לגבי החברה התנאי האמור, יש לציין "לא".

ד. האם 50% מבעלי המניות עוסקים במשלח יד מיוחד – בסעיף זה יש לציין "כן" במידה בעלי השליטה או קרוביהם המחזיקים ביחד או לחוד, במישרין או בעקיפין ב- 50% או יותר באחד או יותר מאמצעי השליטה, עוסקים ב"משלח יד מיוחד" עבור החברה והכל בהתאם לתנאי הקבוע בסעיף 75ב1(א)(3)(34) במידה ולא מתקיים לגבי החברה התנאי האמור, יש לציין "לא".

ה. האם מרבית ההכנסות מקורן במשלח יד מיוחד – בסעיף זה יש לציין "כן" במידה והחברה אם החברה אכן עומדת בתנאי עומדת בתנאי הקבוע בסעיף 75ב1(א)(4) בנוגע להכנסותיה(35) כאמור וסומן "כן" אין צורך למלא את השאלה הבאה הנוגעת ל "שיעור ההכנסות ממשלח יד מיוחד". במידה והחברה לא דווחה כחמי"ז מאחר ורוב הכנסתה אינה ממשלח יד מיוחד יש לציין "לא" ולענות על השאלה הבאה הנוגעת לשיעור ההכנסות ממשלח יד מיוחד".

ו. מהו שיעור ההכנסות ממשלח יד מיוחד – במידה והחברה לא דווחה כחמי"ז מאחר ואין מקורן של מרבית הכנסותיה ממשלח יד מיוחד, נדרש להציג את שיעור ההכנסות ממשלח יד מיוחד כפי שחושב לצורך בחינת התקיימות התנאי (במקרה כזה שיעור ההכנסות שמקורן במשלח יד מיוחד המתקבל בתחשיב צריך להיות נמוך מ- 50%).

ז. האם מרבית הרווחים מקורן במשלח יד מיוחד – בסעיף זה יש לציין "כן" במידה והחברה אם החברה אכן עומדת בתנאי עומדת בתנאי הקבוע בסעיף 75ב1(א)(4) בנוגע לרווחיה(36) כאמור וסומן "כן" אין צורך למלא את השאלה הבאה הנוגעת ל"שיעור הרווחים ממשלח יד מיוחד". במידה והחברה לא דווחה כחמי"ז מאחר ורוב רווחיה אינו ממשלח יד מיוחד יש לציין "לא" ולענות על השאלה הבאה הנוגעת ל"שיעור הרווחים ממשלח יד מיוחד".

ח. מהו שיעור הרווחים שמקורם במשלח יד מיוחד – במידה והחברה לא דווחה כחמי"ז מאחר ואין מקורן של מרבית רווחיה ממשלח יד מיוחד, נדרש להציג את שיעור הרווחים ממשלח יד מיוחד כפי שחושב לצורך בחינת התקיימות התנאי (במקרה כזה שיעור הרווחים שמקורן במשלח יד מיוחד המתקבל בתחשיב צריך להיות נמוך מ- 50%).

ט. אחר – אם לא דיווחת על חבר החוץ כחמי"ז ולא בשל אחת הסיבות המפורטות בסעיפים א'-ח' לעיל לעיל אזי יש לסמן את הסיבה בשדה זה כדלקמן:

1. בשנת המס לא נוצרו לחבר החוץ המוחזק "רווחים ממשלח יד מיוחד" – אם החברה הזרה לא צברה בשנת המס "רווחים ממשלח יד מיוחד", כהגדרתם בסעיף 75ב1(א)(37) או אף צברה הפסדים, בעל השליטה אינו חב על דיבידנד רעיוני מחמי"ז. תושב חוזר ותיק /תושב ישראל לראשונה כמשמעותם בסעיף 14(א), שטרם חלפה לגבי ו תקופת ההטבות הקבועה בסעיף ועד להתאמת הטופס למקרה זה, רשאי לסמן כי "אין רווחים" ובלבד שירשום ה זה את הכיתוב הבא: "אני תושב חוזר ותיק / תושב ישראל לראשונה החל מיום XX.XX.XX".

2. חבר החוץ נחשב כשקוף לצורך מס בישראל – חבר בני אדם תושב חוץ אשר נחשב לגוף שקוף לצרכי מס בישראל לא יכול להיחשב כחמי"ז. ראה פירוט סוגי ישויות שקופות לצרכי מס בישראל בשאלה ט' של חלק ג1. לעיל.

3. אין לנישום גישה לנתוני חבר החוץ – בשדה זה מצהיר הנישום ככל ונדרש כי אין לו גישה לנתוני חבר החוץ לצורך דיווח על החברה כחמי"ז. ניתן לסמן זאת רק במצב שהנישום מחזיק, בסוף שנת המס, במישרין ו/או בעקיפין, לבדו או יחד עם קרובו, בשיעור של פחות מ- 25% ומעלה בלפחות אחת מהזכויות בחבר החוץ. יובהר כי על אף האמור פקיד השומה רשאי שלא לקבל את הצהרתו של הנישום בדבר אי יכולת גישה לנתוני חבר החוץ ככל ולא נמצאה סיבה מוצדקת לכך.

5. דוגמאות מסכמות:

5.1. תושב ישראל (להלן: "התושב") מחזיק במישרין בחברה זרה X בשיעור של 60% בכל אחת מהזכויות בה. חברה זרה X מחזיקה במישרין בחברה זרה Y בשיעור של 80% בכל אחת מהזכויות בה. הנתונים הם לסוף שנה.

התושב יידרש לדווח בטופס 150 הן על חברה זרה X (מוחזקת במישרין ראה סעיף 2.4.1). התושב הישראלי יידרש לדווח גם על חברה זרה Y (מוחזקת בעקיפין, ראה סעיפים 2.4.2 ו- 2.4.3).

אופן הדיווח על חברה זרה X: בטבלת פרטי החזקה בעמודת מניות רגילות ידווח על 60% בכל אחת מסוגי הזכויות. מאחר ושיעור ההחזקה ב חברה זרה X הינו למעלה מ- 25%, יידרש התושב הישראלי להתייחס לכל הסעיפים בטופס. ראה סעיף 3.3.1 לעיל.

אופן הדיווח על חברה זרה Y: בטבלת פרטי החזקה בעמודת "מניות רגילות": בשדה "כמות החזקה בזכויות מניות" ידווח על 80%(38). בשדה "שיעור הזכויות לרווחי חבר החוץ" ידווח על 48% (60%*80%) בשדה "שיעור הזכויות בהצבעה" ידווח על 80% מאחר ושיעור ההחזקה ב- Y הינו למעלה מ- 25%, יידרש התושב הישראלי להתייחס לכל הסעיפים בטופס. ראה סעיף 3.3.1 לעיל.

המחשת רישום הזכויות בחבר חוץ Y

סוגי הזכויות המוחזקות מניות רגילות בסוף שנה מניות רגילות הגבוה בשנה כמות החזקה בזכויות/מניות 80% שיעור זכויות לריווחי חבר החוץ 48% שיעור זכויות לנכסים בפירוק 48% שיעור הזכויות בהצבעה 80% זכויות נוספות, פרט/י___________

5.2. בדומה לדוגמה בסעיף 5.1 לעיל, הנח כי התושב מחזיק במישרין בחברה זרה X בשיעור של 60% בכל אחת מהזכויות בה, אך חברה זרה X מחזיקה במישרין בחברה זרהY בשיעור של 8% בלבד בכל אחת מהזכויות בה.

המחשת רישום הזכויות בחברה זרה Y

| סוג הזכויות המוחזקות | מניות רגילות בסוף שנה | מניות רגילות הגבוה בשנה |

|---|---|---|

| כמות החזקה בזכויות/מניות | 8% | |

| שיעור זכויות לריווחי חבר החוץ | 4.8% | |

| שיעור זכויות לנכסים בפירוק | 4.8% | |

| שיעור הזכויות בהצבעה | 8% | |

| זכויות נוספות, פרט/י___________ |

5.3. תושב ישראל מחזיק במישרין בחברה זרה X בשיעור של 40% בכל אחת מהזכויות בה. חברה זרה X מחזיקה במישרין בחברה זרה Y בשיעור של 50% בכל אחת מהזכויות בה. הנתונים הם לסוף שנה. התושב הישראלי יידרש לדווח בטופס 150 הן על חברה זרה X (מוחזקת במישרין ראה סעיף 2.4.1). התושב הישראלי יידרש לדווח גם על חברה זרה Y (מוחזקת בעקיפין, ראה סעיפים 2.4.2 ו- 2.4.3).

אופן הדיווח על חברה זרה X:

בטבלת פרטי החזקה בעמודת "מניות רגילות" ידווח על 40% בכל אחת מסוגי הזכויות. מאחר ושיעור ההחזקה ב-X הינו למעלה מ- 25%, יידרש התושב הישראלי למלא את כל הטופס (אלא אם כן X היא שותפות).

אופן הדיווח על חברה זרה Y:

בטבלת פרטי החזקה בעמודת "מניות רגילות":

בשדה "כמות החזקה בזכויות מניות" ידווח על 20%(39). (50%*40%)

בשדה "שיעור הזכויות לרווחי חבר החוץ" ידווח על 20%

בשדה "שיעור הזכויות בהצבעה" ידווח על 0%

מאחר ושיעור הזכויות בעקיפין ב-Y הינו למעלה מ- 10%, יידרש התושב הישראלי לכל השדות הרלוונטיים לבעל שליטה (אלא אם כן Y היא שותפות) – ראה סעיף 3.3.1 לעיל.

המחשת רישום הזכויות בחבר חוץ Y

סוג הזכויות המוחזקות מניות רגילות בסוף שנה מניות רגילות הגבוה בשנה כמות החזקה בזכויות/מניות 20% שיעור זכויות לריווחי חבר החוץ 20% שיעור זכויות לנכסים בפירוק 20% שיעור הזכויות בהצבעה 0% זכויות נוספות, פרט/י___________

5.4. בדומה לדוגמה בסעיף 5.3 לעיל, הנח כי התושב מחזיק במישרין בחברה זרה X בשיעור של 40% בכל אחת מהזכויות בה, אך חברה זרה X מחזיק ה במישרין בחברה זרהY בשיעור של 15% בלבד בכל אחת מהזכויות בה.

במקרה זה לא נדרש יהיה לדווח על חברה זרה Y. זאת מאחר והחלופה ראשונה להחזקה בעקיפין כאמור בסעיף 2.4.2 לעיל אינה חלה (בשל ההחזקה הנמוכה מ50%- ב-X) ועל פי החלופה השנייה כאמור בסעיף 2.4.3 לעיל נדרש כי ההחזקה בעקיפין, המחושבת ע"י הכפלת זכויות, מביאה לשליטה. במקרה שלפנינו עפ"י חלופה השנייה כאמור שיעור ההחזקה בעקיפין הינו 6% בלבד (40%* 15% = 8%).

5.5. בהמשך לדוגמה 5.1 לעיל בה תושב ישראל מחזיק במישרין בחברה זרה X בשיעור של 60% וחברה זרה X מחזיקה במישרין בחברה זרה Y בשיעור של 80%, נתון כי חברה זרה Y מחזיקה ב- 40% מהזכויות בשותפות P (שותפות שהתאגדה מחוץ לישראל). כמו כן נתון כי שותפות P מחזיקה ב- 80% מהזכויות בחברה זרה Z.

על פי הנתונים המפורטים התושב הישראלי יידרש לדווח בטופס 150 על שותפות P וכן על חברה זרה Z (מוחזקות בעקיפין, ראה סעיפים 2.4.2 ו- 2.4.3)

אופן הדיווח על שותפות P

בטבלת פרטי החזקה בעמודת "זכויות אחרות":

בשדה "כמות החזקה בזכויות/ מניות" ידווח על 40%(40)

בשדה "שיעור הזכויות לרווחי חבר החוץ" ידווח על 19.2% (60%*80%*40%=)

בשדה "שיעור הזכויות בהצבעה" ידווח על 40%

מאחר ו -P היא שותפות, לא יידרש למלא את חלק ג' לטופס (אלא רק את חלקים א' ו-ב') ראה סעיף 3.3.1 לעיל.

אופן הדיווח על חברה זרה Z

בטבלת פרטי החזקה בעמודת "מניות רגילות":

בשדה "כמות החזקה בזכויות מניות" ידווח על 15.36%(41). (60%*80%*40%*80%=)

בשדה "שיעור הזכויות לרווחי חבר החוץ" ידווח על 15.36%

בשדה "שיעור הזכויות בהצבעה" ידווח על 0%

מאחר ושיעור הזכויות בעקיפין ב-Z הינו למעלה מ- 10%, יידרש התושב הישראלי לכל השדות הרלוונטיים לבעל שליטה – ראה סעיף 3.3.1 לעיל.

המחשת רישום הזכויות בחברה זרה Z

| סוג הזכויות המוחזקות | מניות רגילות בסוף שנה | מניות רגילות הגבוה בשנה |

|---|---|---|

| כמות החזקה בזכויות/מניות | 15.36% | |

| שיעור זכויות לריווחי חבר החוץ | 15.36% | |

| שיעור זכויות לנכסים בפירוק | 15.36% | |

| שיעור הזכויות בהצבעה | 0% | |

| זכויות נוספות, פרט/י___________ |

5.6. תושב ישראל מחזיק במישרין בחברה זרה X בשיעור של 14% בכל אחת מהזכויות בה. כמו כן מחזיק התושב במישרין בחברה זרה Y בשיעור של 80% בכל אחת מהזכויות בה. הנתונים לסוף שנה. חברה זרה Y מחזיקה ב- 20% מהזכויות בחברה X/ התושב יידרש לדווח בטופס 150 על חברה זרה X (המוחזקת על ידו במישרין ובעקיפין ראה סעיף 3.3.3.1).

התושב יידרש לדווח גם על חברה זרה Y (מוחזקת במישרין, ראה סעיף 2.4.1).

אופן הדיווח על חברה זרה X

יש לסמן שחבר החוץ מוחזק גם בעקיפין וגם במישרין

בטבלת פרטי החזקה בעמודת "מניות רגילות" ידווח על 34% בזכויות להצבעה (20%+14%= 34%) ועל 30% בזכויות לרווח (+14% 20%*80%=30%).

מאחר ושיעור ההחזקה ב-X הינו למעלה מ- 25%, יידרש התושב הישראלי למלא את כל הטופס (אלא אם כן X היא שותפות).

• אופן הדיווח על חברה X היה נעשה באופן דומה לאמור לעיל גם במקרה שבו Y היא שותפות (לרבות שות פות שהתאגדה בישראל).

5.7. תושב ישראל מחזיק במישרין בחברה זרה X בשיעור של 14% בכל אחת מהזכויות בה. כמו כן מחזיק התושב במישרין בחברת א' בשיעור של 80% בכל אחת מהזכויות בה. חברת א' היא חברה ישראלית המגישה דוחות. הנתונים לסוף שנה. חברת א' מחזיקה ב- 20% מהזכויות בחברה X. התושב הישראלי יידרש לדווח בטופס 150 על חברה זרה X המוחזקת על ידו במישרין ובעקיפין באופן המוסדר סעיף 3.3.3.2, כמפורט להלן:

אופן הדיווח על חברה זרה X

יש לסמן שחבר החוץ מוחזק גם בעקיפין וגם במישרין

בטבלת פרטי החזקה בעמודת "מניות רגילות" ידווח רק על שיעור ההחזקה הישירה – 14%.

בטבלת פרטי החזקה בעמודת "זכויות אחרות" ידווח על שיעורי ההחזקה בעקיפין – 34% בזכויות להצבעה ו- 30% בזכויות לרווח (ראה תחשיב בדוגמה 5.6) ויתווסף המלל : "מדובר בשיעור החזקה הכולל גם החזקה במישרין וגם החזקה בעקיפין באמצעות חברת א"

מאחר ושיעור ההחזקה ב-X הינו למעלה מ- 25%, יידרש התושב הישראלי למלא את כל הטופס (אלא אם כן X היא שותפות).

המחשת רישום הזכויות בחברה זרה X

• אופן הדיווח על חברה X היה נעשה באופן דומה לאמור לעיל גם במקרה שבו חברת א' היא חברה שקופה לצורך מס בישראל כגון חברה משפחתית, חברת בית ובלבד שהן חברות אשר מגישות דוחות ומדווחות על ההחזקה בחברה

X .5.8 ראובן, תושב ישראל מחזיק בכל אחת מהזכויות בחברה זרה X בשיעור של 8%. שמעון, תושב ישראל, אחיו של ראובן מחזיק גם הוא בכל אחת מהזכויות בחברה זרה X בשיעור של 8%. ראובן יידרש לדווח בטופס 150 על חברה זרה X ה באופן המוסדר סעיף 3.3.4, כמפורט להלן:

אופן הדיווח על חברה זרה X

בטבלת פרטי החזקה בעמודת "מניות רגילות" ידווח רק על שיעור ההחזקה הישירה – 8%. בטבלת פרטי החזקה בעמודת "זכויות אחרות" ידווח על שיעורי ההחזקה יחד עם קרובו – 16% ויתווסף המלל : "מדובר בשיעור החזקה הכולל גם החזקה של קרוב תושב ישראל"

המחשת רישום הזכויות בחברה זרה X

• אילו שמעון האח היה נחשב לתושב חוץ, ראובן היה מדווח רק על החזקתו האישית בשיעור 8%.

5.9. תושב ישראל מחזיק ב300- מניות של חברה זרה X, אשר מקנות לו זכות בכל אחת מהזכויות בחברה זרה X. לתושב אין יכולת לדעת מה שיעור הזכויות שמקנות 300 המניות, אך הוא יודע בוודאות כי הזכויות מקנות לו מעל 10% אך פחות מ- 25%.

התושב י ידרש לדווח בטופס 150 על חברה זרה X בסעיף 3.3.5- כמפורט להלן:

אופן הדיווח על חברה זרה X

בטבלת פרטי החזקה בעמודת "זכויות אחרות" ידווח כי הוא מחזיק ב"מניות" ויתווסף המלל: "שיעור הזכויות המצויין אינו ידוע וחושב בקירוב".

בזכויות הצבעה וזכויות ברווח ירשום שיעור החזקה על פי הערכתו שהוא בין 10% ל- 25% ובשורת "זכויות נוספות" ירשום 300 מניות

המחשת רישום הזכויות בחברה זרה X

5.10. אהוד, לשעבר תושב ישראל, שינה ביום 30 לאפריל 2025 את מקום מושבו והפך לתושב חוץ. עד תום חודש פברואר 2025 החזיק אהוד ב- 30% ממניותיה של חברה זרה X, במהלך חודש מרץ 2025 מכר 10% ממניות החברה ונותר מחזיק בשיעור של 20% ממניותיה. בחודש אוקטובר 2025 מכר אהוד 2% נוספים ממניות החברה ונותר מחזיק ב- 18% בלבד.

אהוד יידרש לדווח בטופס 150 על חברה זרה X באופן המוסדר סעיף 3.3.7, כמפורט להלן:

אופן הדיווח על חברה זרה X

בטבלת פרטי החזקה בחלק הנקרא "זכויות אחרות" יתווסף בכותרת המלל: "מניות – הפכתי לתושב חוץ בתאריך: 30 לאפריל 2025". בעמודה שכותרתה :"הגבוה בשנה" ידווח שיעור ההחזקה הגבוה שהיה עד למועד ניתוק התושבות כלומר 30%. בעמודה שכותרתה סוף סנה ידווח 0% (כי לא נחשב לתושב ישראל), אך בשורה שנקראת "זכויות נוספות" ירשם שיעור ההחזקה בסוף שנה כתושב חוץ ויתווסף המלל: "שיעור ההחזקה במניות כתושב חוץ".

המחשת רישום הזכויות בחברה זרה X

מצורף, כנספח לחוזר זה טופס 150